Notas Fiscais de Saída

- Carta de Correção

- Nota com Diferimento de ICMS

- Nota Fiscal com ICMS Diferido (Pró-emprego)

- Nota fiscal eletrônia de Servicos NFS-e

- Nota Triangular

Carta de Correção

O objetivo da carta de correção é descrever como efetuar, consultar e imprimir uma carta de correção em nosso sistema Ema ERP, além de apresentar o conceito da utilização da mesma.

Efetuando a operação da Cc-e

Esta função está disponível nos módulos Vendas (Vendas > Notas fiscais de saída) e compras (Compras > Notas fiscais de entrada).

Na lista de notas, clicando em "Ações" menu "DANFE", estará disponível a ação "Carta de correção". Essa ação somente estará disponível caso a nota tenha sido transmitida e possua chave.

Ao clicar na opção, será verificada se a nota está cancelada ou denegada. Dependendo do seu estado, serão exibidas as seguintes mensagens:

- "Não é possível efetuar a carta de correção para notas canceladas!"

- "Não é possível efetuar a carta de correção para notas denegadas!"

Ao prosseguir com a operação, será exibida uma caixa de mensagem solicitando a correção para a nota selecionada. O motivo informado deve conter entre 15-1.000 caracteres.

Caso o usuário informar um texto fora do descrito acima, será exibida a seguinte mensagem "Motivo de correção inválido! O motivo deve conter entre 15 e 1.000 caracteres."

Ao final da operação, será exibida a seguinte confirmação “Deseja imprimir o espelho da carta de correção?". Caso o usuário selecione "Sim", será exibido o espelho da carta de correção.

Consultando os eventos da NF-e

Os eventos vinculados a nota fiscal selecionada podem ser consultados na ação "Consultar eventos" no menu "DANFE" dos módulos de vendas e compras.

A partir do mesmo, podemos imprimir o espelho da carta de correção, clicando em "Ações" e selecionando "Visualizar espelho".

Caso o usuário selecione um evento diferente de "Carta de correção", será exibida a seguinte mensagem "Espelho não disponível para este tipo de evento.".

Conceito

A Carta de Correção Eletrônica (CC-e) é um evento legal e tem por objetivo corrigir algumas informações da NF-e. Regulamentada por legislação de caráter nacional, pelo Ajuste SINIEF s/n de 1970, a Carta de Correção Eletrônica está disponível, em todo o Brasil, desde o começo de julho de 2011.

De acordo com o Ajuste SINIEF também, desde 2012 a carta de correção em papel não pode mais ser utilizada, tornando a emissão da Carta de Correção Eletrônica (CC-e) obrigatória para sanar erros em campos específicos da Nota Fiscal Eletrônica (NF-e).

O que pode ser corrigido pela carta de correção de NF-e

A Carta Correção eletrônica (CC-e) poderá ser usada para corrigir erros que sejam relacionados ao seguinte:

- CFOP – Código Fiscal de Operação, desde que não mude a natureza dos impostos;

- Descrição da mercadoria;

- Códigos Fiscais – Código de Situação Tributária (desde que não altere valores fiscais);

- Data da emissão ou de Saída (desde que não altere o período de apuração do ICMS);

- Peso, volume, acondicionamento, etc.;

- Endereço do Destinatário (desde que não na sua totalidade);

- Razão Social do Destinatário (Desde que não altere por completo);

- Omissão ou erro na fundamentação legal que amparou a saída com algum benefício fiscal, ou operação que contemple a sua necessidade. (Dados Adicionais).

O que NÃO pode ser corrigido pela carta de correção de NF-e:

- Data de emissão, quando esta alterar o período de apuração do ICMS;

- Valores Fiscais;

- Destaque de Impostos;

- Descrição da mercadoria que altere a alíquota do imposto;

- Mudança completa do nome do Emitente ou Destinatário;

- Qualquer outra alteração de dados que modifiquem o total da Nota ou o valor do Imposto;

- Quaisquer outros dados que alterem o cálculo ou a operação do imposto;

Qual o prazo para transmissão da Carta de Correção Eletrônica à SEFAZ?

A CC-e poderá ser transmitida até 720 horas (30 dias) a partir da autorização de uso da NF-e objeto da correção. A CC-e somente poderá ser transmitida para uma NF-e autorizada, visto que não é possível corrigir uma NF-e cancelada.

Posso emitir mais de uma Carta de Correção Eletrônica para uma mesma NF-e?

Sim, uma NF-e poderá ter até 20 CC-e. Entretanto, quando houver mais de uma CC-e para uma mesma NF-e, todas as informações retificadas anteriormente deverão ser consolidadas na última CC-e.

Nota com Diferimento de ICMS

O diferimento de ICMS é um benefício fiscal para postergação da cobrança do ICMS, definido através dos artigos que determinam quando haverá o diferimento, em que momento será cobrado e quem será o responsável pelo recolhimento. Esse é feito apenas via operação interna, visto que não faria sentido conceder um benefício para recolhimento em outro estado. Dentre as possibilidades, trabalhamos atualmente com a nota com diferimento de ICMS (ST), onde o recolhimento do ICMS não ocorre no ato da emissão da nota do cliente.

Para mais dúvidas, consultar a contabilidade de acordo com o regime tributário utilizado pela empresa.

Como configurar o diferimento de ICMS no sistema ERP

No ERP o percentual de diferimento é cadastrado por tabela de imposto. Isso é, existem 2 caminhos para configurar essa tabela atualmente no sistema.

Em Estoque

Módulo de Estoque > Itens > Seleciona o item > F3 para editar > Aba contábil/fiscal > Cad. imposto > seleciona linha do enquadramento DO CLIENTE e linha da UF da filial que irá emitir a nota para setar no campo "%DIF saída" ou "%DIF entrada" conforme necessidade.

Seguirá passo a passo para chegar na tela.

Na aba teremos o "%DIF SAIDA" para setar o % de diferimento de ICMS para emissão de nota fiscal de venda.

Assim como temos abaixo o "%DIF entrada" para setar o % de diferimento de ICMS para emissão de nota fiscal de compra.

Em Contabilidade

Acessando contabilidade > Imposto > Seleciona tabela de imposto dos itens dos cliente > O campo %DIF SAÍDA e %DIF entrada deve ser preenchido para operações de emissão de nota fiscal de saída e de entrada, respectivamente, conforme necessidade.

Atenção: Essa tela que irá abrir para configuração do percentual é a mesma tela que abriu no primeiro passo a passo, por isso não seguirá repetidamente abaixo.

Observação: Para seguir nesse segundo caminho, você terá que saber qual tabela de imposto o seu item utiliza, mas, se você não souber, nessa tela também é possível fazer o rastreio dos itens que estão usando essa tabela de imposto, clicando com o botão direito em cima da tabela > Rastrear itens.

Emitindo a nota com diferimento de ICMS

Para fixar melhor a forma como o diferimento pode ser utilizado, vamos fazer uma nota de venda que seguirá abaixo como exemplo. No exemplo, vamos configurar conforme exemplo 1 (direto no item) a emissão de uma nota de venda para cliente que é consumidor final de SC, sendo emitida de fora do estado, com percentual de 50% de diferimento do ICMS.

Primeiramente podemos verificar o enquadramento do cliente em

- Vendas >

- Clientes >

- Seleciona cliente

Feito isso, voltaremos no cadastro do item, na aba contábil fiscal > cad. imposto conforme mostrado anteriormente para o item de teste e colocaremos o valor de 50% de diferimento NA UF DA FILIAL QUE ESTÁ EMITINDO A NOTA (diferente das tributações normais que configuramos de acordo com o cliente, no caso do diferimento, esse é calculado na linha do estado da filial que está emitindo a nota - dentro ou fora do estado, conforme operação que está sendo feita) conforme abaixo > ok.

Feito isso, vamos emitir a nossa nota de venda em vendas > Criar nota fiscal de saída

Seleciona na tela de emissão da nota, na aba cabeçalho-itens, a transação configurada conforme o cliente deseja realizar a operação, o cliente, os dados do item, o valor deles e o valor de ICMS.

É importante também selecionar a CST de ICMS de diferimento (51) no campo Sit. Trib.

Por fim, será preenchido o rodapé e a aba títulos conforme emissão de nota fiscal normal, setando as informações necessárias > OK para finalizar.

Ao finalizar, você consegue localizar a nota em:

Vendas > Notas fiscais de saída > Seleciona nota > CTRL+SHIFT+D > CTRL+F = ICMS > conforme seguirá, vocês verificarão que o desconto aconteceu corretamente no ICMS.

Isso é: Como setamos 50% de diferimento, o valor de ICMS que era 12% com BC ICMS = 100 apresentou 6 para o campo "valoricms" e 6 para "valordificms". Caso não houvesse o diferimento configurado, o valoricms apresentado seria 12.

Nota Fiscal com ICMS Diferido (Pró-emprego)

Configurar benefício de ICMS diferido (Pró-emprego)

Para cadastrar e emitir notas fiscais de saída para clientes beneficiados com ICMS diferido (pró-emprego), devemos seguir as seguintes regras:

- No cadastro de cliente temos que informar que o destinatário da venda é um beneficiado.

- Vendas >

- Clientes >

- F3 para editar o cadastro >

- Aba Fiscal: Marcar a opção: "beneficiado com ICMS diferido (pró-emprego)"

- Após configurar o cadastro do cliente, deve ser marcado na transação de pedido em:

- Configuração >

- Tipo transação vendas >

- Pedidos >

- F3 para editar a transação de pedido desejada >

- Aba contábil/fiscal > marcar a opção: "ICMS diferido (pró-emprego)".

Marcando essa opção há também a possibilidade para que itens que possuem substituição tributária (ST) sejam incorporados no cálculo do benefício, basta marcar a opção: "Beneficiar itens com ST", tributado normalmente. Marcando as opções, clicar no botão "OK" e depois digitar CONFIRMA. 3. Na transação de Nota fiscal, deve seguir o mesmo procedimento da transação do pedido em:

- Configuração >

- Tipo transação vendas >

- Notas fiscais de saída >

- F3 para editar a transação de nota fiscal desejada >

- Aba contábil/fiscal > marcar a opção: "ICMS diferido (pró-emprego)"

Também deverá ser marcado o parâmetro "não beneficiar Itens com ST" caso estiver marcado na transação de pedido. Marcando as opções, clicar no botão "OK" e depois digitar CONFIRMA.

Ao gerar a Nota fiscal com o cliente configurado com o benefício de ICMS diferido (pró-emprego), automaticamente o ERP irá mostrar uma mensagem na tela informando sobre o benefício. Também é possível inserir uma observação no cadastro do cliente para complementar a mensagem de informação.

Quando inserir os itens na grade de pedido ou nota fiscal de saída, o ICMS não será destacado, mas na grade será informado o valor do desconto na coluna "Vlr desc pro-emp" e no rodapé também haverá dois campos preenchidos com a base e valor de cálculo do ICMS pró-emprego. Com isso o Ema ERP irá calcular o valor de ICMS de cada item e irá abater do valor total dos mesmos, reduzindo o valor total da nota fiscal de saída.

Após inserir os itens, informar o método e condição de pagamento e finalizar a NF.

Nota fiscal eletrônia de Servicos NFS-e

Periodicamente surgem questionamentos de quais prefeituras integramos para emissão de NFS-e.

Lembrando que devido a Reforma Tributária, a partir JAN/26 o governo está obrigando as prefeituras a adotarem o padrão Nacional, todavia isso não aconteceu e algumas prefeituras ainda utilizam o modelo atual do seu fornecedor, adequando as informações necessárias e exigidas da RT.

Abaixo a lista de prefeituras homologadas para integrar com nosso ERP/ERPx

- Bauhaus

- Betha

- Betha Cloud

- Elotech

- FintelISS

- Ginfes

- Governa

- Infisc

- Intertec

- IPM

- IPM-Sync

- ISSCuritiba

- ISSDSF

- ISSe

- ISSJoinville

- Nota carioca

- Nota legal

- Padrão Nacional

- Prodam

- Pública

- PVH

- Salvador

- SimplISS

- SJP

- Thema

- WebISS

- WebISSv2

- ISSBarueri

- Abaixo encontramos três sites que podem auxiliar e dar informações sobre como está a cidade/UF em relação a adesão a NFS-e padrão nacional e/ou ainda qual sistema a prefeitura utiliza

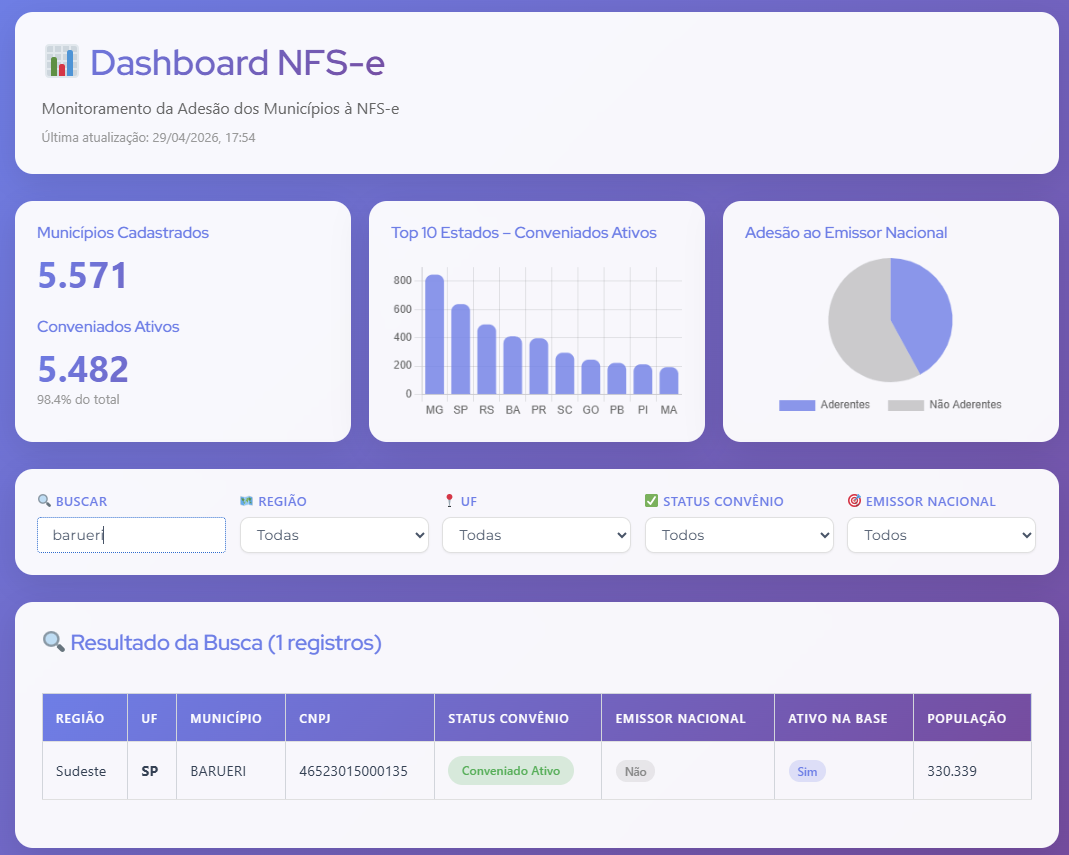

- O Dashboard NFS-e da informações sobre municipios e você pode consultar a respectiva cidade, abaixo ele mostra o status convenio, e principalmente a coluna emissor nacional se estiver não, é porque ainda não integra padrão nacional. Acesso aqui

- O Dashboard NFS-e da informações sobre municipios e você pode consultar a respectiva cidade, abaixo ele mostra o status convenio, e principalmente a coluna emissor nacional se estiver não, é porque ainda não integra padrão nacional. Acesso aqui

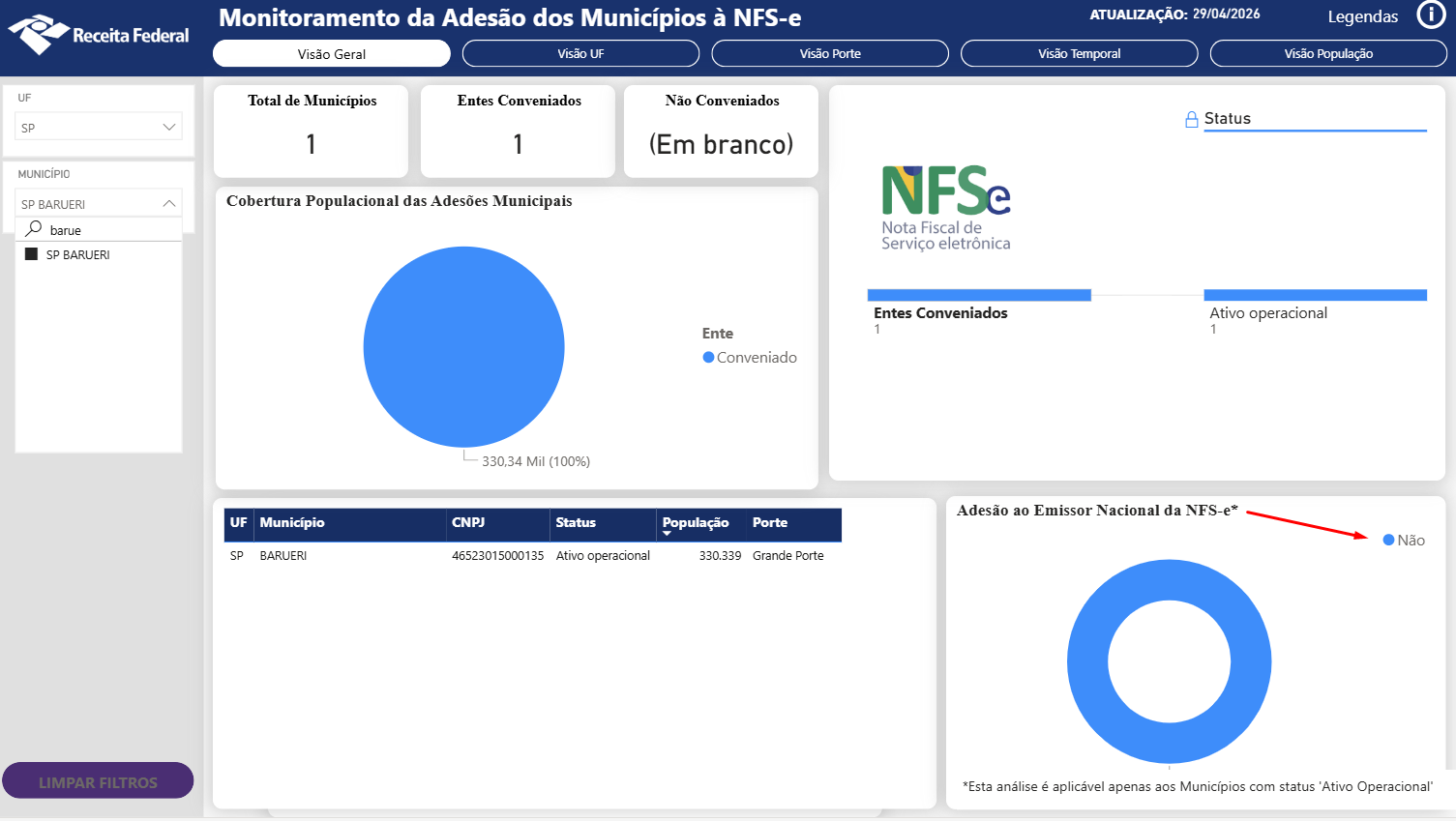

- O site da RF vai lhe auxiliar a identificar se a UF/Cidade emite NFS-e padrão nacional com mais clareza conforme ilustrado na imagem abaixo, acesso aqui

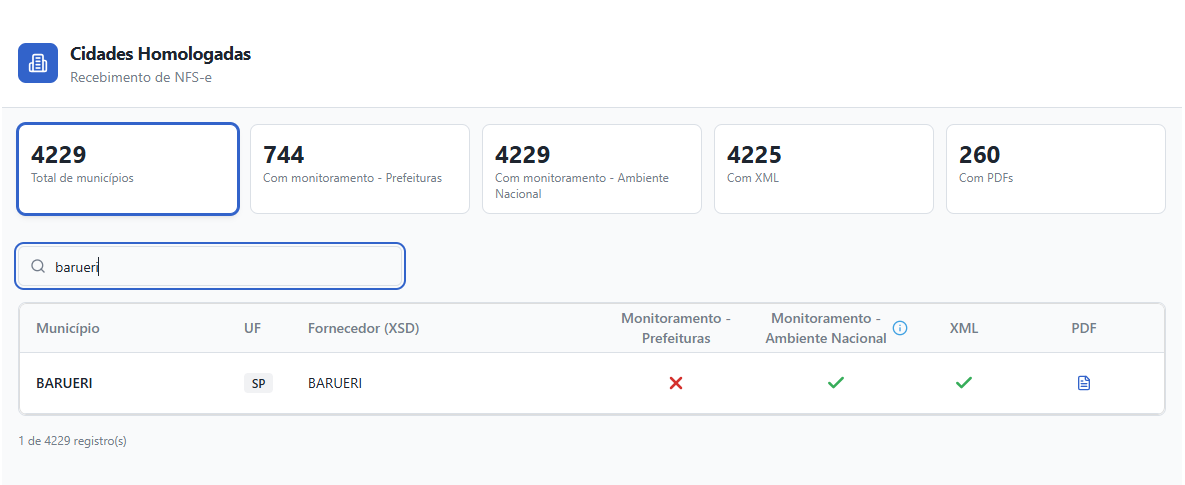

- E por fim o site da Senior você consegue identificar inclusive qual o sistema que a prefeitura utiliza, acesso aqui (Este endereço especificamente não conseguimos identificar se esta utilizando o ambiente nacional, todavia o da receita federal acima deu informações mais assertivad sobre isso).

IMPORTANTE! Os sites acima são para consulta e identificação, todavia quem deve confirmar se a cidade/UF esta apta para NFS-e padrão nacional ou ainda qual sistema utiliza é o próprio cliente e/ou sua contabilidade. Não assuma este risco!

Caso a prefeitura ainda não esteja apta para emissão da NFS-e padrão nacional, questione o cliente para saber qual a previsão da migração visto que não temos intenção de desenvolver novas integrações com prefeituras pois o próprio governo decretou a mudança.

Já identificamos prefeituras que estão aptas na consulta para emissão NFSe padrão nacional, porem a comunicação é entre o sistema da prefeitura e o Governo Federal, a integração entre Cliente ERP e prefeitura continuava com o layout atual, na qual teve ajustes e adaptações por conta da reforma tributária. Fique atento a isso também!

Nota Triangular

A Nota Triangular é uma operação que envolve o produtor, o revendedor e o cliente final. Geralmente, o produtor vende para o revendedor que repassa para o cliente final, e pode acontecer da venda já ter sido feita pelo revendedor e o produtor ter que fazer a entrega ao cliente final.

E quando este tipo de operação acontece, é necessário que seja feita uma Nota Triangular.

Sobre a Nota Triangular

Na operação da Nota Triangular, há 3 pessoas envolvidas, sendo elas: Produtor, Revendedor e Cliente Final.

Produtor: a pessoa que produz e vende para um revendedor;

Revendedor: a pessoa que adquire o produto para revenda;

Cliente final: a pessoa que adquire o produto de um revendedor, seja pessoa física ou jurídica.

Etapas da Operação

Geralmente, as etapas da operação são:

O cliente final compra o produto do revendedor, o revendedor compra o produto do produtor e pede para que o mesmo entregue a mercadoria ao cliente final, assim, o produtor faz a entrega ao cliente final.

Portanto, o produtor tem que emitir duas notas, sendo uma para o revendedor e uma para o cliente final. Ressaltando que, a nota fiscal emitida para o cliente final, tem que ser isenta de tributação, servindo apenas para o transporte da mercadoria. Além disso, é necessário que nas informações adicionais da NFe do cliente final, seja colocado o número da NFe emitida para o revendedor.

Não se esquecendo que o revendedor também deve emitir uma nota fiscal de venda para o cliente final.